ภาษีที่ดินและสิ่งปลูกสร้าง

หมวดหมู่:

บริการให้คำปรึกษา

บริษัท แอคเคาท์มาย จำกัด

มือถือ: 089-498-4816

มือถือ: 089-498-4816

ปลัดกระทรวงการคลัง เปิดเผยว่า พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างมีผู้เสียภาษี ผู้ที่มีชื่อ

ภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้าง

ตั้งแต่ต้นปีนี้ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างปี 2562 (พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง) ประกาศในราชกิจจานุเบกษาให้เริ่มบังคับใช้เป็นกฎหมายเมื่อวันที่ 13 มีนาคม 2562 และกำหนดว่า จะเริ่มจัดเก็บภาษีตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป โดยจะมาแทนที่การจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดิน ซึ่งจะถูกยกเลิกไป

แต่เมื่อวันที่ 11 ธันวาคมที่ผ่านมา ทางกระทรวงมหาดไทยประกาศขยายระยะเวลาการดำเนินการที่เกี่ยวกับ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง เฉพาะในปี 2563 เช่น เลื่อนการแจ้งประเมินภาษีจากเดือนกุมภาพันธ์เป็นภายในเดือนมิถุนายน 2563 และเลื่อนการชำระภาษีจากเดือนเมษายนเป็นเดือนสิงหาคม 2563 ฯลฯ สาเหตุเพราะปัจจุบันกฎหมายลำดับรอง (กฎหมายลูก) ใน พ.ร.บ. นี้ราว 8 ฉบับ ที่กระทรวงมหาดไทยและกระทรวงการคลังรับผิดชอบยังไม่เรียบร้อย เลยต้องเลื่อนกำหนดต่างๆ ออกไป

ภาษี พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างปี 2562 ที่เริ่มใช้ในปี 2563

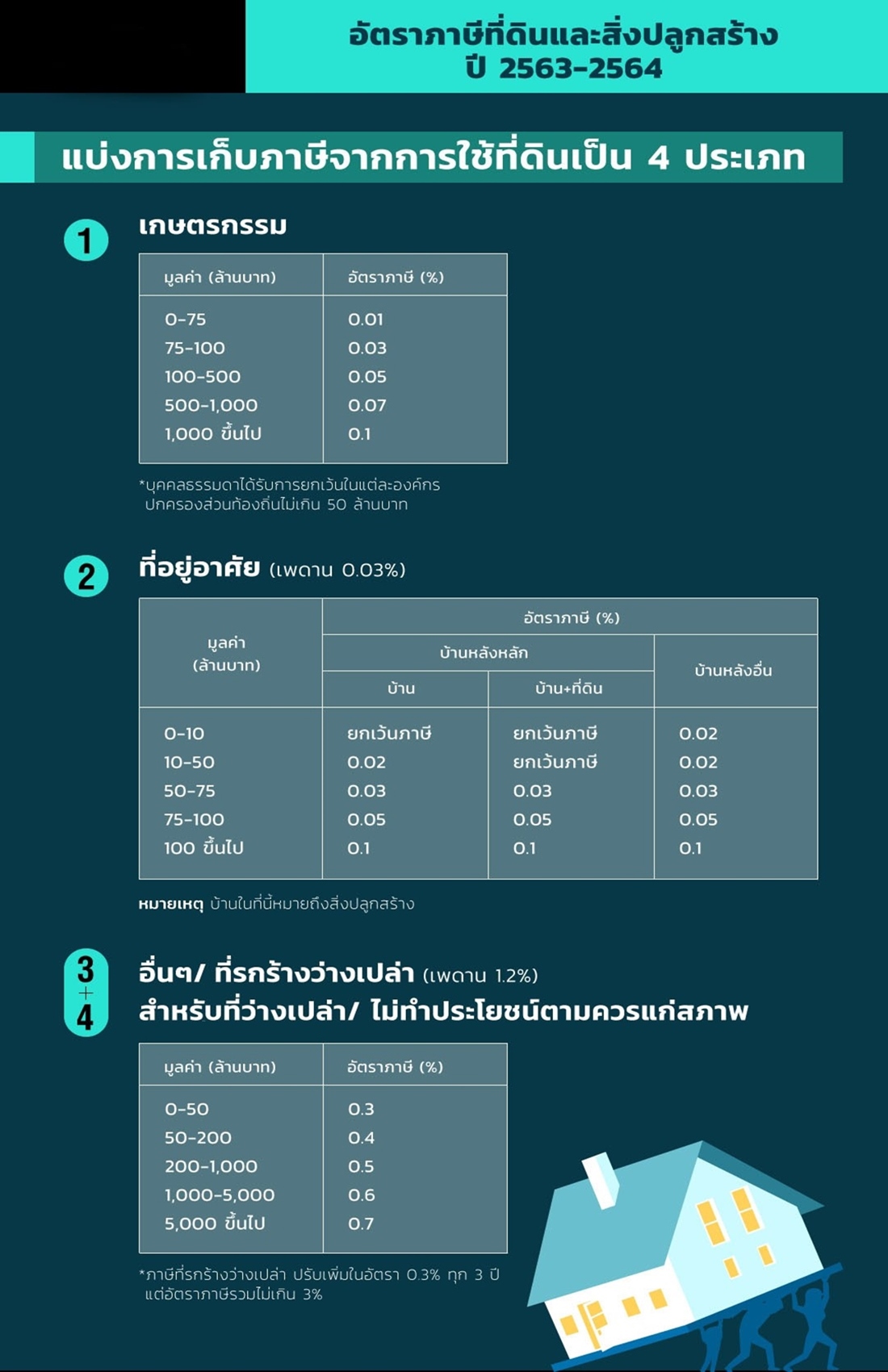

ประสงค์ พูนธเนศ ปลัดกระทรวงการคลัง เปิดเผยว่า พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างมีผู้เสียภาษี ได้แก่ ผู้ที่มีชื่อเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างทุกคน ณ วันที่ 1 มกราคม 2563 (มีชื่อเป็นเจ้าของในโฉนดหรือสิ่งปลูกสร้าง) โดยจะเก็บภาษีตามมูลค่าของที่ดินและสิ่งปลูกสร้างที่ถือครอง และอัตราภาษีขึ้นอยู่กับการใช้ประโยชน์ที่ดินและสิ่งปลูกสร้าง แบ่งเป็น 4 ประเภท

1. เกษตรกรรม

2. ที่อยู่อาศัย

3. อื่น ๆ ที่ไม่ใช่เกษตรกรรมและอยู่อาศัย

4. ที่รกร้างว่างเปล่า

ทั้งนี้ ผู้เสียภาษีต้องเสียภาษีทุกปี และต้องชำระภายในเดือนเมษายนของปีนั้นๆ เหมือนกับการชำระภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดินซึ่งถูกยกเลิกไป (ยกเว้นปี 2563 สามารถชำระภาษีได้ถึงเดือนสิงหาคม)

อย่างไรก็ตาม มูลค่าของที่ดิน สิ่งปลูกสร้าง รวมทั้งห้องชุด จะใช้ ‘ราคาประเมินทุนทรัพย์’ (ราคาประเมินฯ) ของกรมธนารักษ์มาใช้ ส่วนปี 2563 นี้ใช้บัญชีราคาประเมินฯ ปี 2559-2562 มาใช้ ขณะเดียวกันภาษีที่ดินฯ จะเป็นรายได้ขององค์กรปกครองส่วนท้องถิ่น (อปท.) ได้แก่ เทศบาล องค์การบริหารส่วนตำบล (อบต.) กรุงเทพมหานคร เมืองพัทยา (ไม่รวมองค์การบริหารส่วนจังหวัด) เพื่อนำไปใช้พัฒนาท้องถิ่น

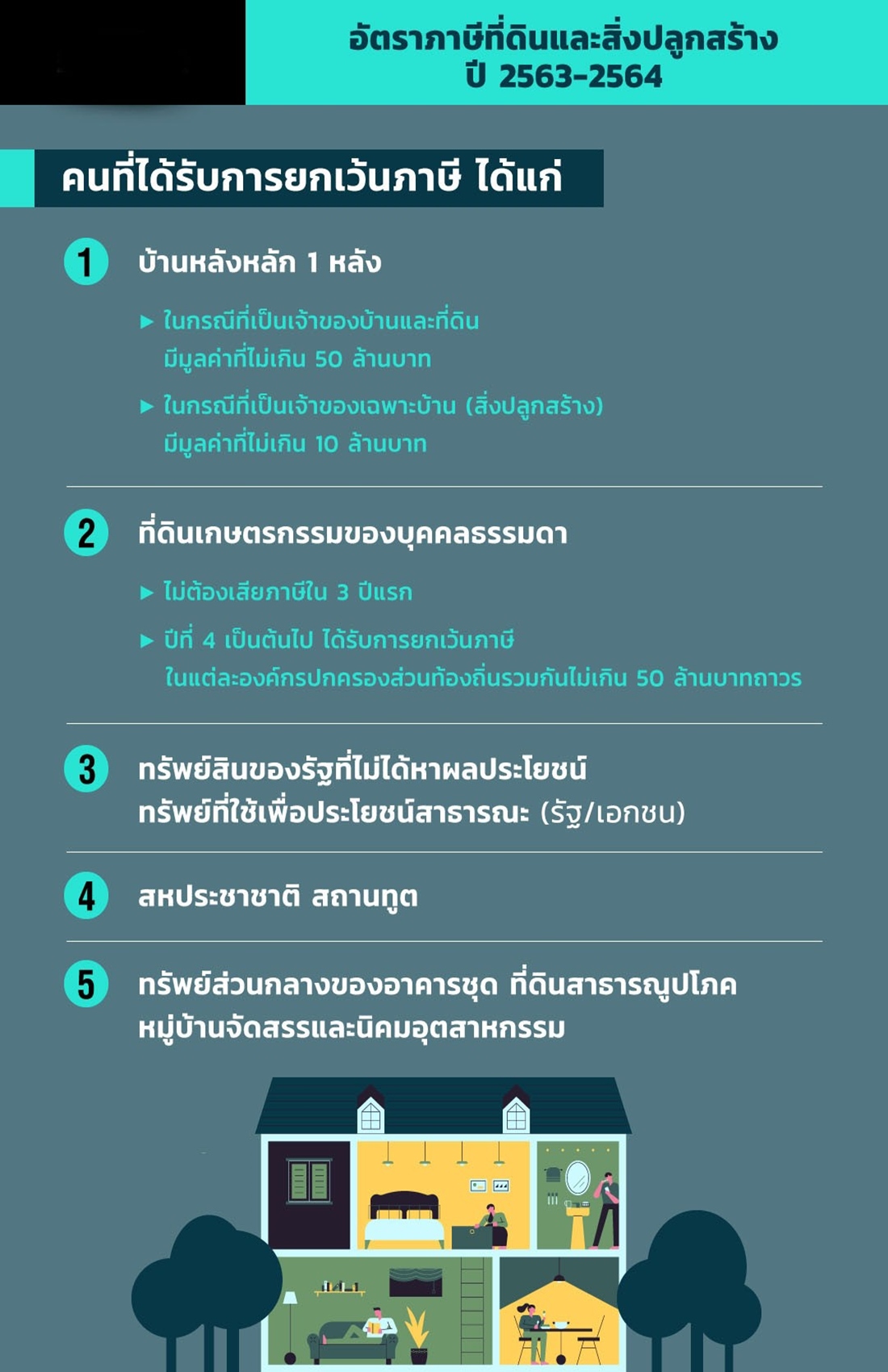

ใครไม่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างตัวใหม่?

พ.ร.บ. ที่ดินและสิ่งปลูกสร้างเกิดขึ้นมาเพื่อสร้างให้เกิดการใช้ประโยชน์จากที่ดินสูงสุด และเป็นกลไกลดความเหลื่อมล้ำ ซึ่งเมื่อเริ่มใช้อาจทำให้ผู้ที่ถือที่ดินไว้จำนวนมากต้องปรับตัวให้เข้ากับอัตราภาษีใหม่นี้ อย่างไรก็ตาม สำหรับประชาชนที่ต้องการมีบ้านเพื่ออยู่อาศัย ภาครัฐจึงจะสนับสนุน โดยกรณีที่จะได้รับการยกเว้นภาษี ได้แก่

1. บ้านหลังหลัก 1 หลัง

• ในกรณีที่บุคคลธรรมดาเป็นเจ้าของบ้านและที่ดินมีชื่อในทะเบียนบ้านในวันที่ 1 มกราคม 2563 และบ้านมีมูลค่าที่ไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี

• ในกรณีที่เป็นเจ้าของเฉพาะตัวบ้าน (สิ่งปลูกสร้าง) ตัวบ้านมูลค่าที่ไม่เกิน 10 ล้านบาท จะได้รับการยกเว้นภาษี

ทั้งนี้ กรณีที่ดินและสิ่งปลูกสร้างที่บุคคลธรรมดามีชื่อเป็นเจ้าของ แต่ไม่มีชื่ออยู่ในทะเบียนบ้านและไม่ได้นำไปให้เช่า จะถือเป็นบ้านหลังอื่น ซึ่งต้องเสียภาษีตามปกติ

2. ที่ดินเกษตรกรรมของบุคคลธรรมดา

• ไม่ต้องเสียภาษีใน 3 ปีแรก (ปี 2563-2565)

• ปีที่ 4 เป็นต้นไป (2566) ได้รับการยกเว้นภาษีในแต่ละองค์กรปกครองส่วนท้องถิ่นรวมกันไม่เกิน 50 ล้านบาท เป็นถาวร

3. ทรัพย์สินของรัฐที่ไม่ได้หาผลประโยชน์ ทรัพย์ที่ใช้เพื่อประโยชน์สาธารณะ (รัฐ / เอกชน)

4. สหประชาชาติ สถานทูต

5. ทรัพย์ส่วนกลางของอาคารชุด ที่ดินสาธารณูปโภคหมู่บ้านจัดสรรและนิคมอุตสาหกรรม

ทั้งนี้ การบรรเทาภาระภาษี ผู้ที่เคยเสียภาษีโรงเรือนและที่ดิน หรือภาษีบำรุงท้องที่ และต้องเสียภาษีเพิ่มขึ้นจากเดิม เนื่องจากกฎหมายนี้จะได้บรรเทาภาระภาษีของส่วนต่าง เมื่อเทียบกับภาษีที่เคยเสียในปี 2562 ดังนี้

– ปีที่ 1: ภาษีเดิมปี 2562 + 25% ของส่วนต่าง

– ปีที่ 2: ภาษีเดิมปี 2562 + 50% ของส่วนต่าง

– ปีที่ 3: ภาษีเดิมปี 2562 + 75% ของส่วนต่าง

อย่างไรก็ตาม ก่อนจะเสียภาษี 1. ผู้เสียภาษีต้องตรวจสอบบัญชีรายการที่ดินของตนเองให้ถูกต้อง (หากไม่ถูกต้อง สามารถยื่นเรื่องแก้ไขได้) 2. ตรวจสอบพื้นที่แบบประเมิน และ 3. ต้องจ่ายภาษีให้ตรงเวลา

สุดท้ายแม้จะเลื่อนระยะเวลาการใช้ พ.ร.บ. ภาษีที่ดินและส่ิงปลูกสร้างออกไป แต่ภาครัฐยังมีความหวังในการปฏิรูปภาษีอย่างต่อเนื่อง ต้นปีหน้าจะเห็นความชัดเจนกันแล้ว

อ้างอิง : thestandard.co / www.kapook.com

สอบถามรายละเอียดสินค้า

Verified

Level 2 Saller

Thailand | สินค้า / บริการ

ที่อยู่: เลขที่ 44 ถนนท้ายบ้าน ตำบลปากน้ำ อำเภอเมืองสมุทรปราการ จังหวัดสมุทรปราการ 10270, ประเทศไทย

เว็บไซต์: https://www.accountmind.co.th

มือถือ: 089-498-4816 สินค้าอื่น ๆ

ดูทั้งหมด

รวมรายการลดหย่อนภาษี 2562 มีกี่รายการ อะไรบ้าง ถึงเวลายื่นภาษีเงินได้บุคคลธรรมดา

ประเทศ:

ครม. อนุมัติหร่าง พ.ร.ฎ. ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

ประเทศ:

บริการงานด้านประกันสังคม จัดทำและนำส่งแบบเงินสมทบประกันสังคมรายเดือน

ประเทศ:

LTF กองทุนรวมที่ผู้ซื้อสามารถนำรายการซื้อไปลดหย่อนภาษีได้ โดยใช้เพื่อลดหย่อนภาษี

ประเทศ:

ในรูปแบบบริษัทจำกัด ห้างหุ้นส่วนจำกัด และบุคคลธรรมดาในรูปแบบของห้างร้าน

ประเทศ:

ปรับธุรกิจแบบไหนเข้าข่ายได้รับการยกเว้นค่าปรับ ออกตัวก่อนว่ากฎหมายฉบับนี้ให้สิทธิ

ประเทศ:

สินค้า / บริการที่เกี่ยวข้อง

ศูนย์รวมหนังสือสอบราชการ

ข่าวงานราชการ หนังสือข้อสอบงานราชการ เจาะข้อสอบงานราชการ ภาค ก. ก.พ. สอบ กทม.

ประเทศ: ไทย

เครื่องเดินวงรี MAXNUM รุ่น MA - E9.1

เป็นอุปกรณ์ที่มีโครงสร้างเหล็กกล้าคุณภาพมาตรฐานอุตสาหกรรม

ประเทศ: ไทย

รับสอนศิลปะ สำหรับเด็กอนุบาล

ฝึกฝนทักษะรอบด้านเหมาะสมกับแต่ละช่วงวัยและยึดเด็กเป็นศูนย์กลาง คุณพ่อคุณแม่สามารถดูลูกผ่านสมาร์ทโฟนได้ตลอดเวลา

ประเทศ: ไทย

รับจ้างขนย้ายต่างจังหวัด

บริการขนย้ายต่างจังหวัด ต้องการขนย้ายต่างจังหวัด ปรึกษาเราก่อน ทางเรามีรถทุกประเภท ไว้คอยบริการตลอด 24 ชั่วโมง

แหล่งผลิต: สมุทรปราการ

ขัดพื้นหินอ่อนกระบี่

รับขัดพื้นหินอ่อน กระบี่ ขัดเงาพื้นหินอ่อน ขัดเงาหินขัด ขัดเงาหินแกรนิต เงาเป็นธรรมชาติ รับขัดหินสูงต่ำไม่เสมอกัน รับขัดคราบสกปรกฝังลึก

ประเทศ: ไทย

รับซื้อเครื่องใช้ไฟฟ้าทุกชนิด

รับซื้อตู้เย็นเก่า 1 ประตู รับซื้อตู้เย็นเสีย ตู้เย็น 2 ประตู รับซื้อเครื่องใช้ไฟฟ้าเสีย เครื่องซักผ้า - ฝาบน เครื่องซักผ้า - ฝาหน้า TV (จอนูน) TV LCD ไมโครเวฟเสีย

ประเทศ: ไทย

รับงานขัดตามโรงแรม

รับงานขัดพื้นทุกชนิด รับงานทั่วประเทศ ปัญญา ขัดหินอ่อน หินแกรนิต โรงแรม โรงงาน โรงเรียน ศาสนสถานต่างๆ ฯลฯ รับทำทุกสถานที่ที่มีพื้นหิน ทำ พื้น ผนัง บันได

ประเทศ: ไทย

รับขัดหินราคาถูก

บริการรับทำหินขัด ทรายล้าง กรวดล้าง หินล้าง ปูกระเบื้องและกระเบื้องสลับทรายล้าง ราคาถูกเป็นกันเอง

ประเทศ: ไทย

รับทุกภาษาทั่วโลก

ประสบการณ์ในการบริหารงานด้านงานแปลกว่า 20 ปีของทีมงานของเรา เราจึงมีความชำนาญความรู้และเข้าใจ

ประเทศ: ไทย

รับเช่าพระทุกรุ่น

รับเช่าพระใหม่-เก่า พระบูชา พระเครื่องยอดนิยมทุกชนิด รับเหมาพระบ้าน ซื้อของเก่าโบราณ เหรียญที่ระลึก

ประเทศ: ไทย

รื้อถอนสิ่งก่อสร้างทุกชนิดฟรี

บริการทุบตึก รื้อถอนอาคาร รื้อถอนสิ่งปลูกสร้างทุกชนิด โดยช่างที่เชียวชาญ

ประเทศ: ไทย

รับสร้างบ่อปลาคาร์ฟ

LiKE GARDEN บริการรับสร้างบ่อปลาคาร์ฟ รับสร้างมุมพักผ่อน ทุกรูปแบบ ทุกสไตล์ ในแบบที่ท่านต้องการ ตามพื้นที่และงบประมาณของท่าน

ประเทศ: ไทย

Thailand Trusted SMEs ศูนย์รวม SME ไทยที่คุณวางใจ